CONVENIOS

CONVENIOS RECREACIÓN

RECREACIÓN VIVIENDA PROPIA

VIVIENDA PROPIA APOYO SOCIAL

APOYO SOCIAL APOYO JURÍDICO

APOYO JURÍDICO EDUCACIÓN

EDUCACIÓN CENTRO DE REHABILITACIÓN

CENTRO DE REHABILITACIÓN VIVIENDA FISCAL

VIVIENDA FISCAL AHORRO NAVAL

AHORRO NAVAL

Dirección de Bienestar Social

Convenio de Seguro de Incendio para Casa Habitación

02/04/2026 12:02La Dirección de Bienestar Social informa al personal naval que a contar del 31 de marzo de 2026 se ha efectuado la renovación del convenio de Seguros de Incendio para Inmuebles y Contenidos, traspasando para este nuevo período, la base existente de Pólizas suscritas.

DEFINICIÓN: Por Reglamento de Viviendas Fiscales de la Armada 7-37/1, Artículo 51°, Letra e); “Serán obligaciones de los beneficiarios mantener durante la vigencia de uso de la vivienda un seguro por sus bienes personales (incendio y sismo como mínimo)”, el que podrá suscribir con cualquier compañía existente en el mercado.

La Dirección de Bienestar Social de la Armada, ha renovado convenio con Renta Nacional Compañía de Seguros Generales S.A. por intermedio de Arthur J. Gallagher Corredores de Seguros S.A., con tasas preferenciales (prima anual) y descuentos por planilla en cuatro (4) cuotas, manteniendo los montos de deducible y el proceso de liquidación acorde al mercado asegurador. El convenio suscrito se enmarca bajo el concepto de Seguro para Casa Habitación, no aplicando las coberturas suscritas, para inmuebles con usos distintos al habitacional, es decir, el seguro convenido no cubre las viviendas incorporadas cuyo uso total o parcial sea comercial u otros fines.

Convenio

Contratante : Dirección de Bienestar Social de la Armada

Rut : 61.102.033-3

Tipo de Convenio : Convenio Colectivo

Coberturas : Incendio, Sismo y/o Robo

Bienes a Asegurar : Edificio (Infraestructura) y/o Contenido (Enseres)

Vigencia : 31/03/2026 al 31/03/2027

Compañía de seguros : Renta Nacional Compañía de Seguros Generales S.A.

Corredora : Arthur J. Gallagher Corredores de Seguros S.A.

Domicilio Corredora : Avenida Libertad N° 1405, Oficina 1102, Torre Coraceros – Viña del Mar

Atención Corredora : lunes a jueves de 09:00 a 13:30 hrs. y de 15:00 a 17:00 hrs.

viernes de 09:00 a 13:30 hrs.

Teléfono Corredora : 32-2189252

Preguntas Frecuentes

1) ¿Quiénes pueden suscribir el Convenio de Seguro?

Personal activo o en retiro de la Armada de Chile.

IMPORTANTE: Se podrán asegurar bajo el Convenio de Seguro, las viviendas particulares de propiedad de hijos, cónyuges, padres o hermanos, debiendo quedar registrado el Servidor Naval sólo como Pagador del seguro, en cuyo caso se registra en la “Solicitud de Incorporación” el nombre y RUN del funcionario, más el nombre y RUN del Beneficiario o Propietario de la vivienda, quien debe tener el interés sobre el bien asegurado (Código de Comercio). En caso de no haber detallado esta situación al momento de adquirir la Póliza en Convenio, se deberá informar por correo electrónico a la Corredora, para que registre la observación y evitar algún rechazo en el pago de alguna indemnización.

2) ¿Cómo se contrata? (Seguro vivienda Fiscal o Particular)

Directamente en oficina de la Corredora de Seguros o bien por correo electrónico, enviado la “Ficha de Incorporación” debidamente completada y firmada a la Sra. Javiera Bórquez javiera_borquez@ajg.com. Dependiendo de la forma de pago a elegir por el adherente (planilla o pago directo) deberá descargar, completar y enviar firmada la respectiva Ficha de Incorporación.

Nota: En portal se detalla procedimiento a seguir y valores referenciales, y se adjunta la ficha de incorporación, la cual debe ser enviada para iniciar trámite de contratación. Una vez recepcionada la ficha, recibirá un email de confirmación, con el cual puede acreditar en la Armada su incorporación (caso Vivienda Fiscal), mientras se emita la póliza contratada. Una vez emitida la Póliza de Seguro respectiva, deberá ser descargada desde la página Web y documentar su contratación al Alcalde o Departamento de Bienestar Social respectivo, presentando sólo la SEGUNDA hoja del documento en PDF, que más adelante se detallará como descargar.

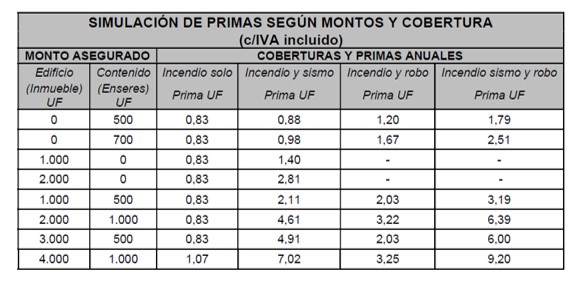

3) ¿Qué valor tiene el seguro de Contenidos (enseres) exigido por la Armada (cobertura de Incendio y sismo)?

Nota: El valor final, siempre depende del monto total que se asegure.

Ejemplo:

Contenidos (enseres) UF 500 (App. $19.469.500.- total de contenidos)

Cobertura Incendio y sismo

Prima anual UF 0,88 c/IVA incluido (App. $34.232.-)

4) ¿Cómo puedo incorporar la cobertura de Robo con Fuerza al seguro de Contenidos (Incendio y/o Sismo)?

La cobertura de Robo es opcional, y para incorporarla se deberá efectuar directamente a través de la Corredora, por correo electrónico a Sra. Javiera Bórquez javiera_borquez@ajg.com.

Existen bienes que se aseguran sólo cuando están expresamente señalados en la Póliza, como colecciones de cualquier naturaleza, joyas, billetes de banco, pieles, pinturas, antigüedades, armas particulares debidamente inscritas, etc., y/o aquellos bienes cuyo valor excede el de los materiales que los componen, los que deberán ser declarados a los Corredores de Seguros, con una descripción del objeto y documentar su valor, quedando sujetos a una posterior inspección por parte de la compañía de seguros, los que quedarán asegurados por UF 100 como tope por unidad. La cobertura de Robo NO es obligatoria para el morador de vivienda fiscal, pero en caso que desee contratarla, se incrementa el valor de la prima anual.

Ejemplo:

Contenidos (enseres) UF 500 (App. $19.469.500.- total de contenidos)

Cobertura Incendio, sismo y robo

P. Anual UF 1,79 c/IVA incluido (App. $69.738.-)

5) ¿Se puede contratar un seguro de Incendio bajo el Convenio Armada para mi casa particular?

Sí, antes que todo, se debe tener claro que necesita cubrir y determinar los montos asegurados en UF. Si va asegurar el Inmueble (Edificio) y/o los Contenidos (Enseres), como también la cobertura ofrecida bajo convenio, las que puedes ser Incendio, Sismo y/o Robo.

Nota 1: Las viviendas adquiridas a través de crédito hipotecario, siempre contarán con Seguro contra Incendio y Sismo, endosado a favor de la entidad bancaria o facilitadora del crédito, el que puede estar emitido por la deuda inicial (préstamo) o por el valor total de la reconstrucción de la vivienda, los que serán descontados mensualmente junto al crédito.

Nota 2: En caso de siniestro con pérdida total, no se indemnizará más del 100% del valor de reconstrucción de la vivienda, indistintamente las Pólizas y montos contratados.

Nota 3: Queda entendido y convenido que las construcciones de adobe y similares como bloques de barro, adobillo o cualquier construcción que ocupe barro solo o combinado con otros elementos, se excluyen de la cobertura de daños materiales por Sismo para edificio y sus contenidos.

Ejemplo:

Si usted contrata…

6) ¿Cómo se paga el seguro contratado bajo convenio?

Si es funcionario activo, el pago es mediante descuento por planilla en 4 cuotas.

Si es servidor retirado, la forma de pago es en 4 cuotas y puede optar a descuento a través de CAPREDENA, o pago directo o descuentos mediante Cuenta Corriente/Tarjeta de Crédito o Transferencia Bancaria.

7) ¿Cómo puedo modificar la dirección del seguro contratado?

Debe enviar un email a la Sra. Javiera Bórquez, correo electrónico: javiera_borquez@ajg.com indicando SIEMPRE su nombre, RUN y detallar lo que va a modificar. Posteriormente, recibirá la confirmación y a contar de qué fecha se hizo efectiva su solicitud. Este email le servirá a usted para acreditar en la Armada que ya solicitó dicho cambio, esto es, solo para el caso de los servidores que habitan vivienda fiscal.

8) ¿Cómo puedo modificar la cobertura y/o los montos asegurados?

Debe contactarse con la Sra. Javiera Bórquez, correo electrónico: javiera_borquez@ajg.com. Con el fin de saber los valores que se cobraran al realizar este movimiento. En punto N° 5 se indican algunos valores referenciales.

9) Necesito anular mi póliza, ¿Cuál es el procedimiento?

Debe enviar un email con su nombre y RUN, indicando que desea dar término a su póliza de seguro en convenio, a la Sra. Javiera Bórquez, correo electrónico: javiera_borquez@ajg.com con copia a Rodrigo Lara correo electrónico: rlara@armada.cl.

Nota: Para el morador de vivienda fiscal con seguro de enseres en convenio, que deja de usar este convenio, deberá solicitar por el medio antes indicado la anulación de la Póliza o el cambio de domicilio, de serle asignada otra vivienda. Corresponderá devolución de valores mensuales, que sean descontados con posterioridad al envío de la comunicación de término del seguro.

Cabe mencionar que independiente a que no habite vivienda fiscal, el asegurado podrá cambiar la dirección asegurada, traspasando la cobertura contratada a un domicilio particular.

10) ¿Cuánto dura la Póliza en Convenio?

La póliza de seguro en convenio descontada por planilla tiene una vigencia de un (1) año y se renovará automáticamente por períodos iguales y sucesivos, salvo que el adherente manifieste por escrito (email) su interés de poner término al seguro o se deje de pagar.

11) El Funcionario pasó a retiro ¿Cómo regularizo las cuotas pendientes?

Si el servidor pasó a retiro, debe contactarse con la Sra. Javiera Bórquez para consultar el estado de su póliza, y de ser su interés mantener este seguro, puede modificar la forma de pago y solicitar los descuentos a través de la Caja de Previsión de la Defensa Nacional (CAPREDENA), caso contrario, la póliza se anula por falta de pagos.

12) ¿Necesito descargar mi póliza?

a.- Ingresar a página web www.rentanacional.cl.

b.- Seleccione sobre la opción “Seguros Generales”.

c.- Seleccione sobre la opción “Acceso Asegurados”.

d.- Digitar RUN sin puntos, con guion y dígito verificador (Ej. 12345678-9) e ingresar contraseña genérica que corresponde a los primeros cuatro números del RUN (Ej. 1234).

e.- Seleccionar “CONSULTA Y DESCARGA DE DOCUMENTOS”.

f.- Seleccionar “POLIZAS Y ENDOSOS”.

g.- Seleccionar “DESCARGAR”.

h.- El documento será descargado en formato PDF.

13) ¿En caso de siniestro, que debo hacer?

Debe dejar constancia a la brevedad posible en Carabineros en caso de Robo y antes de cinco (5) días corridos hacer el denuncio a través de la Corredora, con el Ejecutivo de Siniestros Sr. Raúl Ponce raul_ponce@ajg.com, copiando al Sr. Jorge Beltrán Jorge_beltran@ajg.com. Se deberá enviar debidamente completado el formulario que se incluye con letra imprenta, según Protocolo para Denunciar Siniestros.

14) ¿Cuáles son los deducibles que se aplican en caso de siniestro?

Los deducibles son aplicados en toda y cada pérdida, dependiendo de la cobertura contratada:

Incendio : Rotura de Cañerías/Riesgo de la Naturaleza UF 1 en toda y cada pérdida.

Sismo : 1% del monto total asegurado con un mínimo de UF 25 en toda y cada pérdida.

Robo : 8% de la pérdida con un mínimo de UF 3 en toda y cada pérdida.

15) Detalle de cada una de las coberturas ofrecidas bajo convenio por Incendio, Sismo y/o Robo.

Cobertura: Según Condiciones Generales de Póliza de Incendio depositada en la Superintendencia de Valores y Seguros y las cláusulas adicionales que se indican (POL120130161):

CAD120130421 Remoción de escombros.

CAD120130516 Incendio y daños materiales causados por caída y colisión de aeronaves.

CAD120130517 Incendio y daños materiales causados por avalancha, aluvión y deslizamientos.

CAD120130518 Incendio y daños materiales causados por colapso de edificio.

CAD120130519 Incendio y daños materiales causados por combustión espontánea.

CAD120130520 Incendio y daños materiales causados por construcción o demolición de edificios colindantes.

CAD120130521 Incendio y daños materiales causados por erupción volcánica.

CAD120130522 Daños materiales causados por explosión.

CAD120130524 Incendio, explosión y daños materiales a consecuencia directa de huelga, saqueo o desorden popular o actos terroristas.

CAD120130525 Inhabitabilidad de inmuebles.

CAD120130527 Incendio y daños materiales causados por colisión de objetos flotantes.

CAD120130529 Daños materiales causados por peso de nieve o hielo.

CAD120130530 Daños materiales causados por roturas de cañerías, desagues y por desbordamiento de estanques matrices.

CAD120130531 Incendio y daños materiales causados por sismo.

CAD120130533 Incendio y daños materiales causados por colisión de vehículos.

CAD120130534 Incendio y daños materiales causados por viento, inundación y desbordamiento decauces.

CAD120130419 Daños materiales causados por salida de mar.

CAD120130253 Incendio a consecuencia de fenómenos de la naturaleza excepto sismo.

CAD120130987 Inhabitabilidad de la vivienda o pérdidas de entradas por arriendo.

CAD120130417 Robo o saqueo durante huelga o desorden popular.

CAD120130254 Incendio a consecuencia de sismo.

CAD120130255 Daños fisicos causados por sismo.

POL120130173 Robo con Fuerza en las Cosas.

POL120130090 Asistencia Domiciliaria.

CAD120130384 RC particular, Cabeza de Familia (hasta un sublímite de UF 200).

CAD120130523 Descomposición de productos frigoríficos.

16) Coberturas particulares:

16.1. Honorario Profesionales:

La compañía de seguros indemnizará por los costos y gastos razonablemente incurridos por el asegurado con el consentimiento de la compañía de seguros por los honorarios adicionales pagaderos a arquitectos, inspectores e ingenieros, consultores única y directamente con respecto a reparaciones de cualquier propiedad asegurada que forme parte de la póliza, la cual se haya dañado por una causa indemnizable bajo la póliza, hasta un límite de UF 500. Se excluyen expresamente todos aquellos gastos destinados a la justificación de siniestros y a todo tipo de reclamaciones en contra de la compañía.

16.2. Daño Eléctrico:

Se entiende por daño eléctrico toda pérdida, destrucción o daño físico, causado a las instalaciones del asegurado relacionadas con la electricidad, esto es tableros eléctricos de distribución y recepción de energía eléctrica, tendidos eléctricos y similares, excluyéndose todo tipo de maquinarias, equipos y artefactos. Para tal efecto los daños serán aquellos causados por fenómenos asociados a la energía misma o potencia eléctrica, o campos magnéticos, cuyo inicio sea súbito, accidental y fortuito; quedan cubiertos entre otros arcos, cortos circuitos, falla de aislación, inducción, sobre tensión, acción de electricidad estática y cualquier otro similar, este límite en caso de existir cobertura de daños consecuenciales o perjuicios por paralización se entiende que un combinado hasta UF 500.

16.3. Demolición y/o remoción de escombros:

Se cubre los gastos razonables en que incurra el asegurado, por la demolición de escombros del lugar o sitio del siniestro amparado por la presente póliza, hasta un monto de UF 1.000 por dirección de riesgo.

16.4. Inhabitabilidad de la vivienda:

Hasta UF 30 por mes, por un máximo de 6 meses

16.5. Contenido que se encuentra en dependencias anexas:

El límite de responsabilidad máxima es de un 10% del monto asegurado total, para el conjunto de objetos que se encuentren en las siguientes dependencias: Garajes, bodegas u otros recintos que permanezcan al cuerpo del edificio y que sean de uso exclusivo del asegurado y que tengan chapas de seguridad (departamentos).

16.6. Bienes en Curso de Construcción, Reparación y/o Remodelación:

Queda entendido y convenido que la presente póliza proporcionará cobertura automática para los bienes en curso de construcción, instalación, transformación, reparación, renovación y otros similares, hasta el sublímite de UF 100 por ubicación.

En cuando a edificios y estructuras en construcción, esta extensión de cobertura está sujeta a las siguientes exclusiones:

- Cualquier pérdida de uso u ocupación por cualquier causa (ALOP).

- Costos por rehacer o reemplazar obras como consecuencia de mano de obra, diseño o materiales de construcción defectuosos.

16.7. Costo de Alivio de Perdida y/o Gastos de Extinción:

Se acuerda y conviene que esta póliza se extiende a cubrir los costos y gastos incurridos por el Asegurado con el propósito de extinguir o controlar incendios u otros riesgos amparados por este seguro, en la propiedad asegurada o sus cercanías, que amenacen a la misma o con el objeto de impedir un siniestro inminente o disminuir la pérdida física, hasta un monto de UF 500 por ubicación.

16.8. Gastos Permisos para Reconstrucción:

Se acuerda y conviene que esta cobertura se extiende a cubrir los gastos de obtención de permisos para reconstrucción en caso de siniestros cubiertos por la póliza, hasta un monto de UF 500 por ubicación.

16.9. Bienes a la Intemperie:

Queda entendido y aceptado que esta póliza cubre el daño o pérdida de existencias u otros bienes causados por tormenta, tempestad, inundación, lluvia o nieve, mientras se encuentren almacenados a la intemperie, siempre y cuando se hayan tomado precauciones razonables para proteger los bienes Asegurados, hasta un monto de UF 50 por ubicación.

16.10. Gastos de Aceleración:

Se acuerda y conviene que esta póliza cubre los costos y gastos en que ha incurrido el asegurado, con el consentimiento de los aseguradores, en pagos adicionales por trabajo en sobretiempo, en la noche, domingo o feriados, transportes expresos, incluidos los aéreos, incurridos en conexión con la reparación o reconstrucción de la propiedad asegurada posterior a la pérdida, destrucción o daño físico por un siniestro cubierto hasta un monto de UF 300 por ubicación.

16.11. Reparaciones Provisorias:

Se acuerda y conviene que, en caso de siniestros, se cubrirán los gastos adicionales razonablemente incurridos asociados a reparaciones provisorias que no necesariamente lleguen a formar parte de las reparaciones definitivas y obras temporales, indispensables para la continuidad de las operaciones que deban hacerse producto de un siniestro cubierto por la póliza hasta un monto de UF 300 por ubicación.

16.12. Gastos de Vigilancia:

Hasta el sublímite establecido en las Condiciones Particulares esta póliza se extiende a cubrir los gastos extraordinarios de vigilancia en que razonablemente se deba incurrir con el fin de proteger los bienes asegurados contra otro daño, destrucción o pérdida que pudieran sobrevenir corno consecuencia directa o indirecta del siniestro hasta un monto de UF 100 por ubicación.

16.13. Ampliación Cláusula de Infra-Seguro:

Para siniestros hasta UF 1.000, no aplica Infra-Seguro. Para siniestros sobre UF 1.001, se aplicará al 100% de la pérdida.

16.14. Primera Pérdida y Reposición a nuevo aplicable sólo a materia Asegurada Contenido:

Por medio de la presente cláusula las partes acuerdan que, no obstante, lo dispuesto en el artículo quinto de las Condiciones Generales de la póliza de incendio y/o artículo quinto de las Condiciones Generales de la póliza de robo si se contrata la cobertura, el asegurado no soportará parte alguna de la pérdida salvo que esta exceda de la suma asegurada, siendo dicha suma asegurada el límite máximo de indemnización.

Los contenidos serán pagados al valor asegurado, debe ser en base a reposición comercial a nuevo.

17) Ampliación de coberturas:

17.1. Cláusula definición de Evento:

Para la aplicación de los deducibles pactados en la póliza, se considerará como un solo evento los siniestros que ocurran durante un período ininterrumpido de 72 horas, cuando la causa de todos ellos sea un fenómeno de la naturaleza que constituya un riesgo cubierto por esta póliza, incluyendo sismo en caso que se encuentre expresamente amparado por la póliza. El período de 72 horas se contará a partir del inicio del fenómeno que produce los siniestros.

En todo caso, para que un evento se considere cubierto, el fenómeno de la naturaleza que lo causa deberá haberse iniciado durante el plazo de vigencia de la póliza y en ningún caso se extenderá más allá del vencimiento de este plazo.

17.2. Ampliación cobertura de daños causados por Vehículos Motorizados:

Para la cláusula adicional de incendio y daños materiales causados colisión de vehículos (CAD120130533), rige la siguiente ampliación: La cobertura de este adicional, se extiende a cubrir los daños a la materia asegurada proveniente de la acción directa de vehículos o la caída de sus partes o piezas o de su carga, cuando estos sean de propiedad del asegurado o cuando sean operados o estén bajo su control o el de sus dependientes

17.3. Cláusula Valor Reposición a Nuevo para Edificios hasta 10 años:

Se acuerda y conviene que, sólo en caso de pérdidas totales, rige la modalidad de aseguramiento en base a valor a nuevo, de manera que en las eventuales indemnizaciones se procederá conforme a esta modalidad. Lo anterior sujeto a que el monto asegurado deberá corresponder al mismo valor antes mencionado.

Para los efectos de esta póliza se entiende como “valor a nuevo” el precio de un bien nuevo de la misma clase y capacidad que la materia asegurada.

17.4. Obligaciones del Asegurado:

Para trabajos de corte y soldadura, se deben aplicar las instrucciones de la Cláusula de corte y soldadura.

El asegurado se obliga a mantener plenamente operativos durante la vigencia del seguro todos los elementos y medidas de protección contra incendios, las cuales forman parte del presente seguro.

17.4.1. Cláusula de corte y soldadura:

Es condición indispensable para que surja la responsabilidad de la compañía, que para cualquier aparato de soldadura o corte de oxiacetileno o similar o lámparas o antorchas de gas, que se utilicen se siga el siguiente procedimiento:

17.4.2. General:

El área donde se realice en trabajo se encuentre libre de material combustible móvil, antes del comienzo de las operaciones.

El área en la otra parte de la pared o mampara donde se desarrolla el trabajo deberá ser inspeccionada para para asegurarse que no exista material combustible en peligro de inflamación directa o indirecta.

Se mantendrán aparatos apropiados de extinción de incendios cerca del lugar de trabajo para su utilización inmediata.

Se examinarán los alrededores después de cada sesión de trabajo para asegurarse que no exista peligro de que surge un fuego.

Se seleccione un empleado adecuado como responsable de la seguridad contra incendios para cada sesión de trabajo.

Las lámparas y antorchas de gas se encienden siguiendo estrictamente las instrucciones del fabricante, y mientras se encuentren encendidas no deberán ser dejadas sin vigilancia.

17.4.3. Aparatos de soldadura y corte eléctrico o a gas:

El área de trabajo se aísle adecuadamente mediante el uso de materiales resistentes al fuego.

Los suelos combustibles y complementos en el área de trabajo se protegerán con hojas de materiales no combustibles o con arenas.

Los electrodos medio consumidos no entrarán en contacto con materiales combustibles.

Los balones de gas no utilizadas durante la sesión de trabajo se mantendrán fuera del edificio en donde se realice el trabajo fuera del alcance de cualquier foco de riesgo de fuego evidente.

18) Robo con fuerza en las cosas (opcional):

18.1. Cobertura:

Según Condiciones Generales de Póliza de Robo con Fuerza en las Cosas depositada en la Comisión para el Mercado Financiero (CMF) según POL120130173.

18.2. Cobertura Adicional:

CAD120130249 Robo con violencia en las personas.

18.3. Materias y montos declarados:

Enseres propios de casa habitación, entendiéndose por ellos, los objetos y bienes muebles que se encuentren dentro del inmueble, con un límite de UF 100 por objeto. Se consideran como contenido o enseres, los muebles, tapices, alfombras, ropa (hasta UF 10 por prenda), electrodomésticos (ej. cocinas, refrigeradores, televisores) y otros propios de una casa habitación, incluyendo notebooks, computadores y otros.

Existen bienes que se aseguran sólo cuando están expresamente señalados en la póliza, como colecciones de cualquier naturaleza, joyas, billetes de banco, pieles, pinturas, antigüedades, armas particulares debidamente inscritas, etc. y/o aquellos bienes cuyo valor excede el de los materiales que los componen, los que deberán ser declarados a los Corredores de seguros, con una descripción del objeto y documentar su valor, quedando sujetos a una posterior inspección por parte de la compañía de seguros, una vez aceptado por la compañía y se emita el endoso correspondiente, quedará el bien declarado asegurado por UF 100 como tope por unidad.

Se incluyen como Contenido “Bicicletas”, hasta un sublímite de UF 30.- por evento y UF 300.- en el agregado vigencia anual.

19) Asistencia Domiciliaria:

Según Condiciones Generales de la Póliza de Seguro para Riesgos de Asistencia Domiciliaria incorporada al Depósito de Pólizas de la CMF bajo el código POL120130090.

En consideración al pago de la prima correspondiente, el presente seguro se extiende a cubrir de la manera y por los montos indicados en las Condiciones Particulares, los servicios de asistencia domiciliaria de urgencia que requiera la vivienda o inmueble asegurado especificado en dichas Condiciones Particulares siempre que se relacionen con alguno de los siguientes eventos que origine la necesidad de reparar la rotura o avería en forma inmediata.

Se entiende por urgencia la necesidad apremiante de alguno de los servicios cubiertos en la presente póliza, que impida el normal funcionamiento de la vivienda, que de no tenerlo se genera un mal mayor para el asegurado. Prima UF 0,18 más IVA anual, valor adicional a la tarifa de Incendio.

A.- Gasfitería: Deberá consistir en la rotura o desperfecto accidental de cañerías, estanques de artefactos sanitarios, llaves u otras instalaciones fijas de agua de la vivienda o inmueble, que origine la necesidad de reparación inmediata.

Exclusiones: La reparación de averías o fallas de cañerías, estanques, llaves u otras instalaciones fijas de agua que no se encuentren dentro o no pertenezcan a la vivienda o inmueble asegurado.

La reparación de averías o fallas de cualquier elemento ajeno a las cañerías, estanques, llaves u otras instalaciones fijas de agua de la vivienda o inmueble asegurado.

La reparación de daños provenientes de filtración o humedad, sean o no consecuencia de la rotura o desperfecto de las cañerías, estanques, llaves u otras instalaciones fijas de agua de la vivienda o inmueble asegurado.

La reparación de calderas, calefactores, equipos de aire acondicionado o de calefacción central y, en general, de cualquier artefacto electrodoméstico que opere conectado a las cañerías de agua.

B.- Electricidad: Debe consistir en la interrupción o ausencia del suministro de energía eléctrica a la vivienda proveniente de falla, avería o desperfecto de las instalaciones propias de la vivienda o inmueble asegurado.

Exclusiones: La reparación de elementos propios de la iluminación tales como lámparas, ampolletas o tubos fluorescentes.

La reparación de averías que sufran los artefactos de calefacción, electrodomésticos y, en general, de cualquier avería de aparatos que funcionen por suministro eléctrico.

C.- Cerrajería: Debe consistir en cualquier accidente que impida la salida o el ingreso de personas de la vivienda o inmueble asegurado por inutilización de chapas o cerraduras o perdida de llaves y que hagan necesaria la intervención de un cerrajero o de servicios de emergencia, por no existir otras soluciones alternativas.

D.- Cristalería: Consiste en la rotura, por cualquier causa, de vidrios o cristales de cerramiento exterior de la vivienda o inmueble en cuanto tal rotura provoque la necesidad inmediata de reparación o reposición de dichos vidrios o cristales para recuperar la protección que prestaban a la vivienda o inmueble asegurado.

Definiciones:

Gasfitería: Cubre la rotura o desperfecto accidental de cañerías, estanques de artefactos sanitarios, llaves u otras instalaciones fijas de agua de la vivienda o inmueble. No se consideran en esta cobertura, las reparaciones que no se encuentren dentro o no pertenezcan a la vivienda, las reparaciones de elementos ajenos a las cañerías, la reparación proveniente de filtración. La reparación de otros artefactos conectados a las cañerías de agua.

Electricidad: Cubre la interrupción o ausencia del suministro de energía eléctrica a la vivienda proveniente de falla, avería o desperfecto de las instalaciones propias de la vivienda o inmueble asegurado. No se consideran en esta cobertura, la reparación de lámparas, ampolletas o tubos fluorescentes y la reparación de artefactos de calefacción, electrodomésticos y, en general, de aparatos que funcionen por suministro eléctrico.

Cerrajería: Cubre cualquier accidente que impida la salida o el ingreso de personas de la vivienda o inmueble asegurado por inutilización de chapas o cerraduras o pérdida de llaves y que hagan necesaria la intervención de un cerrajero.

Cristalería: Cubre la rotura, por cualquier causa, de vidrios o cristales del exterior de la vivienda o inmueble, que provoque la necesidad inmediata de reparación o reposición de dichos vidrios o cristales para recuperar la protección que prestaban.

COSTOS DE REPARACIÓN E INDEMNIZACIÓN DE LAS COBERTURAS:

Para A, B y D se cubrirán los costos de desplazamiento del operario, de materiales y mano de obra que se requieran para la reparación, serán de cargo de la compañía hasta un monto máximo de UF 2 por cada evento y 3 eventos por año.

En caso de que el costo de la reparación fuera superior al monto máximo estipulado en las Condiciones Particulares la diferencia será de cargo del asegurado.

Para C se cubrirán hasta un máximo de UF 20 por siniestro, los gastos y daños derivados del salvamento de las personas que hubieran quedado en el interior de la vivienda con motivo del bloqueo de la puerta de acceso a la misma.